Как правильно сделать досрочное погашение кредита в ОТП банке

Кредиты

Как правильно сделать досрочное погашение кредита в ОТП банке

Кредиты

Как вернуть проценты при досрочном погашении кредита в Сбербанке

123563

0

Шрифт

A

A

Нет времени читать?

Досрочное погашение кредита в Сбербанке позволит клиентам снизить переплату. Речь идет о займах, предусматривающих аннуитетные платежи. Редакция сайта «Банкономика» рассмотрела методику исчисления переплаченных сумм и способы истребования их у банка.

Досрочное погашение кредита и возврат процентов

Досрочное погашение потребительского кредита бывает двух видов:

- Полное. Клиент вносит всю сумму по кредиту в ближайшую дату платежа по договору.

- Частичное. Клиент погашает некоторую часть займа, что приводит к уменьшению суммы основного долга и, следовательно, изменению параметров кредита — снизится ежемесячный платеж или сократится срок кредита.

Сбербанк установил правила для частичного или полного досрочного погашения кредита:

- Заемщик должен уведомить банк о желании погасить задолженность в полном объеме соответствующим заявлением за 1 месяц. Для ЧДП заявления не требуется.

- Узнать дату для погашения и точную сумму (особенно при полном досрочном погашении).

- Внести деньги на счет.

- Убедиться, что деньги поступили.

- При полном досрочном погашении запросить справку в банке об отсутствии задолженности по кредиту, а при частичном досрочном погашении — взять в банке новый график платежей.

За досрочное погашение кредита — полное и частичное Сбербанк не взимает с клиента штрафы и комиссии.

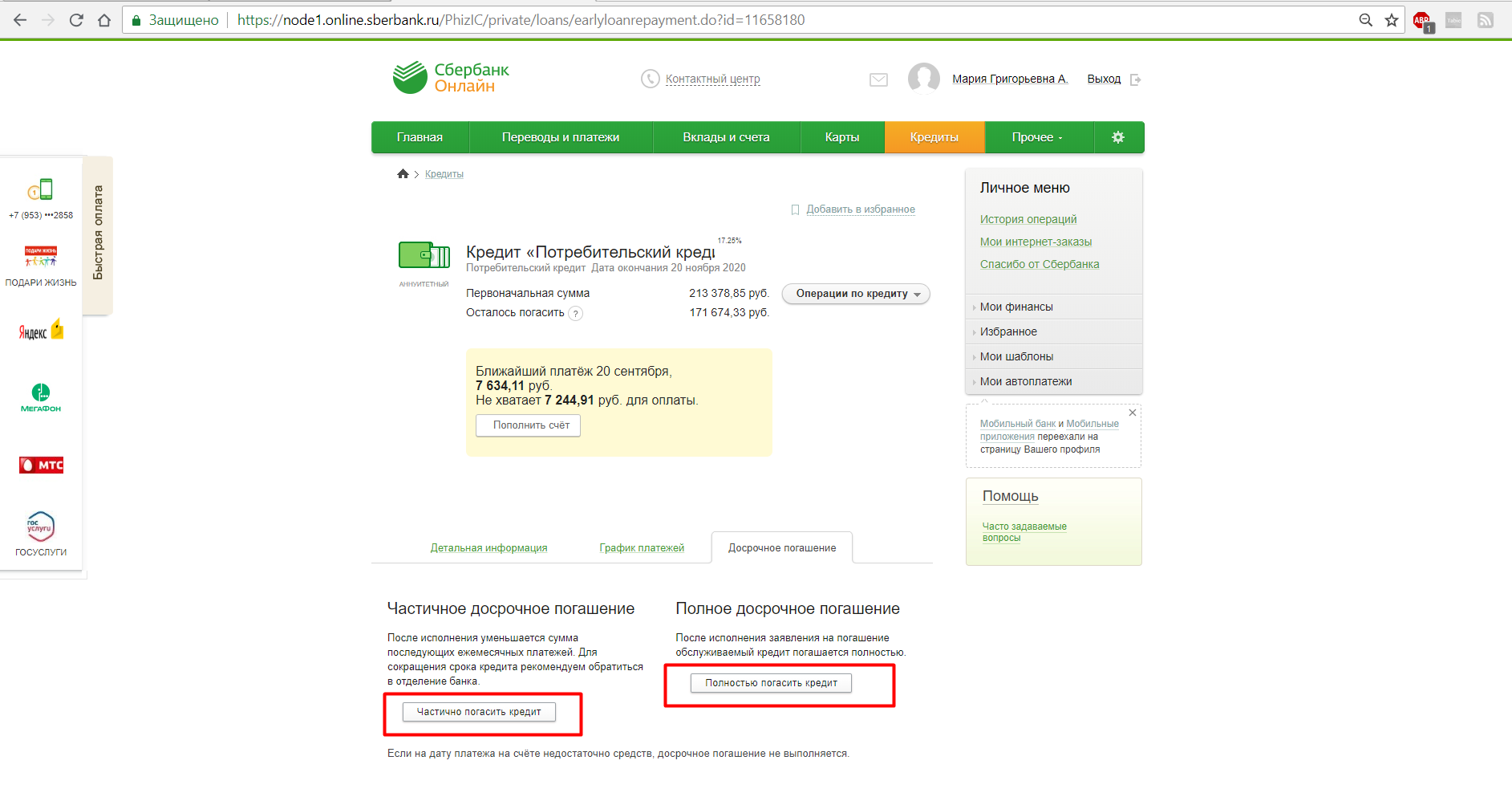

Произвести частичное или полное досрочное погашение кредита можно в личном кабинете Сбербанк онлайн.

Обратите внимание! Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц. Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читать статью с отзывами о заработке на играх.

Почему проценты возвращаются

Аннуитетный платеж — равные ежемесячные платежи на протяжении всего срока кредитования, включающие проценты и основной долг. В первые месяцы/годы кредита большую часть платежа составляют проценты, а меньшую — основной долг.

К моменту досрочного возврата займа клиент перечисляет банку внушительную сумму процентов, часть которых фактически вносится авансом. После полного погашения кредитного договора уплаченные авансом средства признаются необоснованным обогащением банка и подлежат возмещению.

Согласно положениям 809 статьи Гражданского кодекса РФ проценты — плата за пользование клиентом кредитными средствами. Они начисляются с момента получения займа до даты его окончательного возврата. За период, в котором клиент не пользовался займом, не могут быть начислены и удержаны проценты, либо такие суммы подлежат возмещению заемщику.

Как рассчитать сумму переплаченных процентов

При досрочном возврате заемных средств необходимо определить сумму переплаченных процентов. Для этого рассчитывается разница между фактической стоимостью пользования кредитом и объемом процентов, включенных в аннуитетные платежи согласно графика.

Принцип определения размера переплаченных средств можно понять, рассмотрев простой пример:

- Х — сумма кредита (руб.);

- S — срок кредита (мес.);

- P — переплата по кредиту за срок S (руб.);

- Sf — фактический срок уплаты кредита (мес.);

- Pf — фактическая сумма выплаты по процентам за срок Sf (руб.).

Величина переплаты за срок Sf (P) = P/ S* Sf. Величина излишне уплаченных процентов (V) = Pf — P.

Допустим, заемщик получил от банка 10 000 рублей под 16% годовых на 12 месяцев. Способ возврата – аннуитетные платежи. По истечении 5 месяцев он решил досрочно вернуть заемные средства. Пример:

- X — 10 000 руб.;

- S — 12 мес.;

- P — 888 руб. при ставке 16% годовых;

- Sf — 5 мес.;

- Pf — 562,08 руб.

P = 888 / 12 * 5 = 370 руб. V = 562,08 – 370 = 192,08 руб. — величина излишне уплаченных процентов.

Как вернуть излишне уплаченные проценты при досрочном погашении кредита рассказывается в этом видео:

Заявление на возврат процентов

Заявление на перерасчет кредита и возврат переплаченных сумм можно составить произвольно или получить бланк в отделении кредитного учреждения.

В текст документа следует включить такие данные:

- название кредитора;

- информация о заявителе;

- основные параметры кредитного соглашения;

- информация о досрочной выплате;

- сведения об отсутствии задолженности;

- просьбу о возврате излишне уплаченных процентов с указанием точной суммы;

- реквизиты для зачисления средств;

- сообщение о намерении обжаловать отказ;

- личная подпись и дата.

К заявлению следует приобщить копии кредитного соглашения и документ об отсутствии долга. Во время визита в отделение банка с собой необходимо иметь гражданский паспорт.

Заявление о досрочном погашении кредита

Получение процентов

При принятии банком положительного решения о возврате процентов деньги поступают клиенту способом, прописанным в заявлении. При отказе банка пересчитать кредит и возместить сумму переплаченных процентов заемщик имеет право оспорить такое решение в суде, основываясь на положениях Гражданского кодекса РФ о необоснованном обогащении, а также практике Верховного Суда РФ.

Возврат страховки при досрочном погашении кредита

При заключении кредитного договора 90% заемщиков вынуждены проходить процедуру страхования. Страховой договор, заключаемый на весь срок погашения займа, минимизирует риски банков, но увеличивает бремя платежей заемщика.

При преждевременном возврате заемных средств отсутствует нужда в страховке. Сумму страхового платежа, уплаченную за неиспользованный срок кредитования, можно получить назад. Для этого следует:

- Подать в отделение банка или напрямую в офис страхового учреждения заявление соответствующего содержания.

- Вместе с заявлением предоставить гражданский паспорт, кредитный договор, справку, подтверждающую факт досрочного возврата заемных средств.

- Узнать о решении страховой компании по данному вопросу;

- При положительном решении страховщика дождаться поступления денег на счет.

- При получении от страховщика отказа в возврате страховки можно оспорить его решение в суде.

В случае, если в страховом договоре не зафиксирована возможность его расторжения по желанию страхователя именно из-за преждевременного погашения кредита, вернуть часть страховки не получится.

О возврате страховки можно посмотреть в этом видео:

Справка о закрытии кредитного договора

Справка о закрытии кредитного договора и отсутствии задолженности выдается в отделении банка после погашения кредита. Эта услуга оказывается бесплатно. Документ содержит информацию о размере займа, сроках и условиях возврата, а также о том, что данный ссудный счет закрыт, и претензий у банка к заемщику нет.

Образец справки об отсутствии задолженности

При преждевременном возврате заемных средств человек вправе рассчитывать на компенсацию разницы между реальной стоимостью пользования кредитом и уже выплаченной банку по договору.

Выделите орфографическую ошибку мышью и нажмите Ctrl+Enter

Автор статьи

Максим Демченко

Статьи по теме

Подписаться

0 Комментарий

Новые статьи