Какие варианты инвестиций предлагает банк Тинькофф?

Вклады

Какие варианты инвестиций предлагает банк Тинькофф?

Вклады

Как инвестировать в облигации

121875

0

Шрифт

A

A

Нет времени читать?

Для сохранения и приумножения личных средств начинающими и опытными инвесторами используются облигации, представляющие собой лучшую альтернативу банковским вкладам. Чтобы получать прибыль до 21% в год, не переживая за сохранность сбережений, следует изучить, как инвестировать в облигации.

Что такое облигации

Облигации – ценные бумаги, выпускаемые эмитентами, в роли которых выступают правительства или корпорации, для привлечения средств от простых граждан и инвесторов. Принцип функционирования облигаций опирается на механизм заимствования под проценты. Если, например, частное лицо нуждается в деньгах, то оно оформляет кредит, возвращая в оговоренный срок сумму взятых средств плюс проценты за их использование.

В случае продажи облигаций, в деньгах нуждаются предприятия и государства, которые облекают в этот вид ценных бумаг свои долговые обязательства. Приобретая облигации, инвестор тратит на это средства, но взамен получает гарантии, что через определенный срок у него выкупят ценные бумаги и выплатят проценты по ним.

Фиксированный процент доходности и сроки действия облигаций, которые колеблются от 3 месяцев до 10 лет, а иногда и больше, устанавливают заранее. Единственный неизвестный фактор – это рыночное колебание курса облигаций.

Купив ценные бумаги, например, по 1 000 рублей, инвестор может потерять часть средств, если к моменту погашения долговых обязательств их рыночная стоимость снизится. Цена государственных облигаций напрямую зависит от состояния экономики страны и кредитно-денежной политики Центробанка, а в случае предприятий – на стоимость долговых ценных бумаг влияет эффективность их хозяйственной деятельности.

Обратите внимание! Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц. Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читать статью с отзывами о заработке на играх.

Характеристики, виды, классификация

Чтобы правильно инвестировать в облигации, получая ожидаемый результат, необходимо ознакомиться с видами российских долговых обязательств, отличающихся между собой сроками, надежностью, прибыльностью и прочим показателям. Первый тип классификации разделяет ценные бумаги РФ по эмитентам:

- государственные;

- муниципальные и региональные;

- корпоративные;

- народные.

С каждым из этих видов стоит познакомиться поближе, но перед тем как начать, нужно прояснить термин «купон».

Виды облигаций по типу купонного дохода

Купон или купонный доход – выплаты, которые получает покупатель облигаций. Ценные бумаги бывают купонными и бескупонными (дисконтными), продающимися эмитентами ниже номинальной стоимости, чтобы инвестор получал прибыль при продаже таких облигаций по более высоким ценам.

Государственные

Этот вариант наиболее надежный, так как возврат средств инвестору гарантирует государство. Гособлигации торгуются под тикером ОФЗ – Облигации федерального займа. Для покупки 1 ОФЗ нужна 1 000 рублей, а ожидаемая доходность колеблется в пределах 7.5-8.5%. Показатель доходности в среднем на 2-3% выше, чем у наиболее щедрых предложений по депозиту от Сбербанка или ВТБ.

Чтобы получить больше прибыли, нужно покупать ОФЗ с длительным сроком действия. Тут работает простой принцип: «Чем дольше срок, тем выше доход».

Гособлигации по виду купонной выплаты разделяют на:

- ОФЗ-ПД – размер купонного дохода не меняется за время действия облигации, а выплаты происходят каждые полгода;

- ОФЗ-ФД – сумма купона изменяется, но в соответствии с заранее установленными условиями;

- ОФЗ-ПК – купонный доход изменчив и зависит от какого-либо фактора, к которому его привязывают, например, доходность может быть связана с инфляцией или плавающей процентной ставкой RUONIA.

Гособлигации по номиналу делят на:

- ОФЗ-АД – ценные бумаги, поддерживающие амортизацию номинала, погашение проводится постепенно равными или неравными частями, а не за раз;

- ОФЗ-ИН – облигации с индексируемым номиналом.

Преимущество последних в том, что они гарантируют доходность на уровне 2-3% в условиях растущей инфляции и поднятия процентных ставок ЦБ РФ, когда курс других ОФЗ падает.

Муниципальные и региональные

В сравнении с гособлигациями, у муниципальных и региональных долговых обязательств средняя доходность выше, но и риски больше, так как регион в теории может признать себя банкротом.

Чтобы снизить уровень опасности, инвесторы предпочитают покупать облигации богатых областей и мегаполисов, среди которых: СПб, Москва, Екатеринбург и пр.

Цена 1 муниципальной или региональной облигации 1 000 рублей, средний показатель доходности 8-9%, а купонный доход, как и у ОФЗ, не облагается налогом.

Корпоративные

Эмитентами этой разновидности облигаций выступают компании, из-за чего доходность и риски тут выше, чем у муниципальных и государственных долговых бумаг. Максимальную надежность дают облигации «голубых фишек» российского фондового рынка, то есть наиболее капитализированных компаний, список которых возглавляют: Сбербанк, Газпром, ВТБ, Северсталь, Роснефть и пр. Для покупки их долговых бумаг требуется минимум 1 000 руб., а доходность равна 8.5%.

Недостатком корпоративной разновидности выступает необходимость уплачивать комиссионные брокерам и 13% НДФЛ с купонного дохода.

Народные

ОФЗ-н – народные или упрощенные облигации, в которые можно вложить от 30 000 руб. при гарантированной доходности 8.5%. Приобретаются на 3 года, а при досрочном погашении теряется часть купонного дохода и приходится уплачивать повышенный размер комиссии. Народные облигации распространяются через ВТБ и Сбербанк, купонный доход с них не облагается налогом, но инвестору придется уплачивать комиссионные банкам. Размер комиссий зависит от суммы покупки:

- 1.5% комиссионных банк возьмет за сделку менее чем на 50 000 руб.;

- 1% за покупку ценных бумаг в пределах 50 000-300 000 руб.;

- 0.5% за операцию более 300 000 руб.

Хотя стоимость одной народной облигации составляет 1 000 руб., купить 1-2 ценных бумаги не получится. Инвесторам доступны пакеты от 30 000 руб. По сроку действия все облигации делят на:

- долгосрочные – покупаются на 5 лет и больше;

- среднесрочные – удерживаются 1-5 лет;

- краткосрочные – погашают через 3-12 месяцев.

Чем дольше срок облигации, тем выше предложенные проценты.

Где и как приобрести

Перед тем как инвестировать в облигации, начинающим вкладчикам нужно определиться с тем, каким способом будут приобретаться ценные бумаги. У каждого варианта есть свои преимущества и недостатки.

В банке

В Сбербанке и ВТБ можно купить ОФЗ-н. Этот способ инвестирования наиболее простой, но взамен придется пожертвовать доходностью. ОФЗ, купленные через биржу, принесут в среднем на 20-30% прибыли больше.

Как купить облигации в Сбербанке

Банки удерживают комиссию при покупке ОФЗ-н, а еще взимают солидные комиссионные, если инвестор решит досрочно продать имеющиеся активы.

На бирже

Самый распространенный способ инвестировать в облигации – купить их на бирже. Для этого потребуется выбрать брокера и открыть счет. Полный перечень брокерских компаний, через которых открывается доступ на Московскую межбанковскую валютную биржу, приведен на ее официальном сайте. Для регистрации счета потребуется предоставить паспортные данные. Как только их проверят, клиенту ММВБ активируют торговый аккаунт и позволят использовать софт для покупки и продажи облигаций через интернет.

Брокерская компания получает прибыль за счет комиссий, удерживаемых с клиентов за каждую торговую операцию.

Чтобы оптимизировать эту статью расходов, требуется правильно выбрать тарифный план на обслуживание. Если с этим возникают затруднения, стоит обратиться в службу поддержки брокера за помощью, объясняя, что цель открытия счета состоит в совершении минимального числа сделок для покупки ОФЗ и последующей их продажи через 1-2 года или более.

Как купить облигации на ММВБ

При желании вывести инвестированные средства, через брокера отдается приказ на продажу облигаций и вывод прибыли. Брокерская компания переводит деньги на банковский счет клиента, после чего он может распоряжаться ими по своему усмотрению. При покупке ценных бумаг через брокера предстоят расходы:

- размер комиссионных за торговые операции с ценными бумагами составляет от 0.025%;

- 100-200 руб. в год потребуется отдать за хранение облигаций в депозитарии;

- при выводе средств брокер удержит небольшую комиссию за перевод.

Заранее точно просчитать все расходы можно только после изучения условий сотрудничества с выбранным брокером с учетом запланированных торговых объемов.

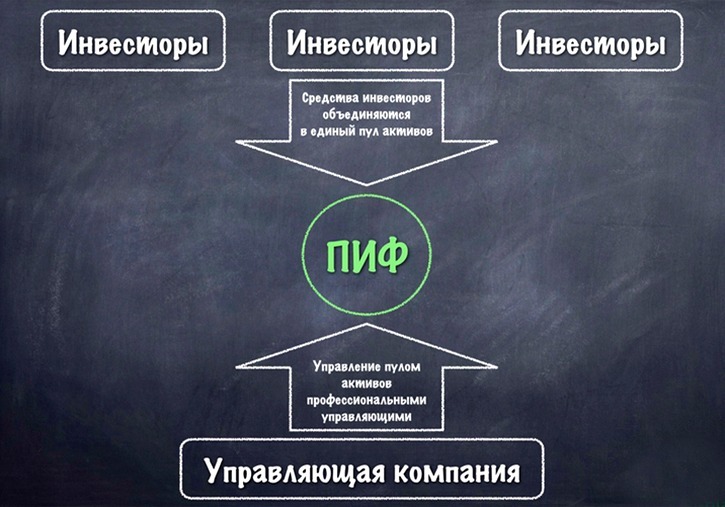

Участие в ПИФ

Начинающие инвесторы, не обладающие опытом и большим стартовым капиталом, могут купить долю в ПИФ – паевом инвестиционном фонде. Для этого заключают договор с управляющей компанией (сокр. УК), после чего средства передаются на определенных условиях в распоряжение профессиональных экспертов и аналитиков.

ПИФ представляет собой инвестиционный портфель с различными облигациями, баланс которых определяет опытный инвестор, в чьи задачи входит контроль и диверсификация рисков при использовании финансовых инструментов.

Структура паевых инвестиционных фондов

Преимущество этого варианта состоит в том, что опытный финансист будет следить за рынком и управлять деньгами. Недостатки заключаются в повышенных расходах. При оценке эффективности вложений берут во внимание такие траты:

- из суммы ожидаемой прибыли необходимо вычесть удерживаемые управляющими комиссионные, размер которых выше, чем у брокеров;

- в момент приобретения и погашения пая уплачивают надбавки/скидки.

Доходность ПИФ зависит от ситуации на рынке. Важно понимать, что нет управляющих, способных гарантировать определенный показатель дохода. Поэтому ПИФ – вариант для ленивых инвестиций. Нельзя заранее сказать, что при помощи покупки паев инвестор заработает больше или меньше, чем при самостоятельной покупке ценных бумаг на бирже.

Риски при покупке облигаций и их доля в инвестпортфеле

При вложении в облигации учитывают следующие риски:

- повышение ЦБ России процентных ставок ведет к падению стоимости ценных бумаг;

- реинвестирование не позволяет выгодно вложить средства, полученные с отозванных облигаций в условиях затяжного снижения процентных ставок;

- рост инфляции способен обесценить ожидаемый доход;

- дефолтный и кредитный риски не позволяют рассчитывать на 100% гарантию возврата средств при вложении в корпоративные или муниципальные ценные бумаги;

- для корпоративных облигаций присутствует риск ликвидности, способный обернуться потерями на «тонком рынке» для держателей крупного пакета ценных бумаг.

Если в инвестиционном портфеле комбинируют облигации с акциями или другими рисковыми активами, то под долговые ценные бумаги отводят не менее 25%, а при консервативных вложениях свыше 50-60%, так как это позволяет сохранить основной капитал и понизить риски использования высокодоходных инструментов.

Налогообложение и отчетность в РФ

Доход от инвестирования в государственные, региональные и народные облигации освобожден от уплаты налогов. Для прибыли с корпоративных ценных бумаг Налоговым кодексом РФ предусмотрена уплата 13% НДФЛ.

Учет инвестиций происходит по счету №58 «Финансовые вложения», субсчет №2 «Долговые ценные бумаги». Субсчет отображает движение финансовых вложений в облигации.

Инвестированные средства фиксируют в поле «Дебет» счета №58 и в строке «Кредит», где учитывают ценности, которые можно передать путем этих вложений.

Если невозможно провести оценку текущей стоимости, то компания может описывать как финансовый результат коммерческой деятельности разницу между первоначальной и номинальной стоимостью.

При полном погашении (выкупе) ценных бумаг результат отображают в поле «Дебет» счета №91 «Прочие расходы», а также в графе «Кредит» №58 «Финансовых вложений». В исключительных случаях юридическое лицо может отобразить результаты инвестирования в счете №90 «Продажи».

Краткая инструкция для начинающих: как инвестировать в облигации

Новички действуют в соответствии со следующим алгоритмом:

- Изучают теоретическую часть, знакомясь с основными понятиями.

- Рассматривают брокеров в поисках наиболее подходящего, выбирают тарифный план, просчитывают расходы.

- Интересуются дополнительными сервисами брокеров: обучение, аналитика и пр.

- Знакомятся с механизмом торгов.

- Составляют торговый план: отбирают ценные бумаги, определяют срок удерживания, просчитывают риски, расходы (налог, комиссии) и т. п.

- Инвестируют, отдавая приказ купить облигации брокеру через терминал или по телефону.

Если покупка через брокера на бирже кажется сложной, то наиболее простой путь – приобретение облигаций в Сбербанке или ВТБ. Процесс покупки прост:

- Посетить банковское отделение.

- Подписать договор.

- Открыть счет.

- Купить облигации.

Хранятся облигации, как правило, в депозитариях, за что с инвестора ежегодно взимается в среднем 100-200 руб.

Прогнозы экспертов на 2019 год

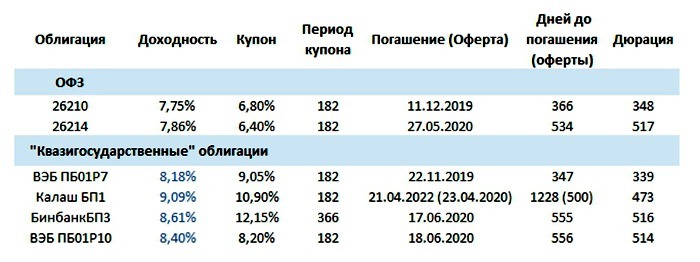

На начало 2019 года среди банков РФ лучшее предложение по депозиту составляет 8% на сумму от 1 000 000 рублей при вкладе на 12 месяцев. При анализе не брались в расчет банки, которые предлагают более высокий процент, но навязывают обязательное использование прочих банковских продуктов: страхование, кредитные карты и др. Если взглянуть на доходность облигаций, то ситуация выглядит так:

Условия работы с облигациями в 2019

Наиболее надежные ОФЗ отстают, но облигации госкомпаний обогнали по доходности банковские депозиты. Даже за вычетом комиссионных, вложения в ценные бумаги ощутимо выгоднее, чем хранение денег в банке.

Если оценивать риски (2019 год на фоне замедления темпов развития мировой экономики может преподнести неприятные сюрпризы), то стоит учитывать, что предложенные бумаги выпущены эмитентами, которые поддерживаются государством, а прибыль освобождена от уплаты налогов.

Поэтому при прогнозе на 2019 год эксперты отмечают низкий риск и высокую надежность подобных инвестиций.

Дополнительное преимущества – гибкость условий инвестирования. Деньги с банковского депозита нельзя будет снять в течение 12 месяцев. А средства, вложенные в облигации, можно вернуть в любой момент и направить на личные нужды.

Согласно статистике, при инвестировании в облигации средний показатель доходности – на уровне 10-15% с рисками, не превышающими по степени опасности вложения средств в банк. Учитывая, что ценные бумаги в случае необходимости всегда можно продать, то такой тип вложений более оправдан, чем хранение денег на депозите. Разобраться с вложением в долговые ценные бумаги не составляет большого труда, что делает этот инструмент инвестирования доступным для каждого.

Выделите орфографическую ошибку мышью и нажмите Ctrl+Enter

Автор статьи

Виктория Митина

Статьи по теме

Подписаться

0 Комментарий

Новые статьи