Пролонгация вклада в Сбербанке: что это такое, виды, плюсы и минусы

Вклады

Пролонгация вклада в Сбербанке: что это такое, виды, плюсы и минусы

Вклады

Депозитные операции: определение, виды, значение для экономики

130090

0

Шрифт

A

A

Нет времени читать?

Депозитная операция – это инструмент мобилизации поступления денежных средств в банк, без нее невозможно осуществление им кредитной деятельности. Качество депозитной политики влияет на надежность и ликвидность финансовой организации.

Что такое депозитные операции

Депозитные операции подразумевают деятельность банка, направленную на привлечение капитала. Субъектами сделки являются финансовые учреждения, физические и юридические лица. Объектом – различные ценности, в том числе деньги, акции, драгоценные металлы.

Депозиты – средства физических и юридических лиц, переданные банку на хранение. Привлечение клиентов – основная задача при формировании стратегии развития банка.

Без депозитных операций банк не может осуществлять кредитную деятельность

Основные факторы, определяющие депозитную политику:

- возможности банка;

- сегментация рынка, ориентация на определенные группы клиентов;

- правовые акты и внутрибанковские правила.

Примером качественной стратегии развития является Сбербанк. Организация специализируется на привлечении денег от физических лиц. Для увеличения количества клиентов открыта широкая сеть отделений, разработан интернет-сервис, повышается уровень и культура обслуживания. Надежность и доступность, простота в управлении вкладами делают Сбербанк самым востребованным банком среди населения, несмотря на невысокие процентные ставки. По данным Центробанка, к лидерам по привлечению денег от физических лиц относятся:

| Январь 2019 (руб.) | Февраль 2019 (руб) | |

| Сбербанк | 12 829 911 160 | 12 385 256 599 |

| ВТБ | 3 829 626 457 | 3 804 672 955 |

| Альфа-Банк | 1 067 165 876 | 1 023 037 938 |

Доля вкладов физических лиц в общем капитале Сбербанка составляет 45%, тогда как в ВТБ этот показатель равен 27%. Лидирующее место и популярность среди населения – результат успешной депозитной политики.

Обратите внимание! Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц. Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читать статью с отзывами о заработке на играх.

Виды депозитных операций

Они делят на активные и пассивные. К первой группе относят капиталы банка, размещенные в других финансовых организациях на корреспондентских счетах, а также резервы в Центробанке. Такие вложения не приносят дохода, они являются гарантией надежности банка.

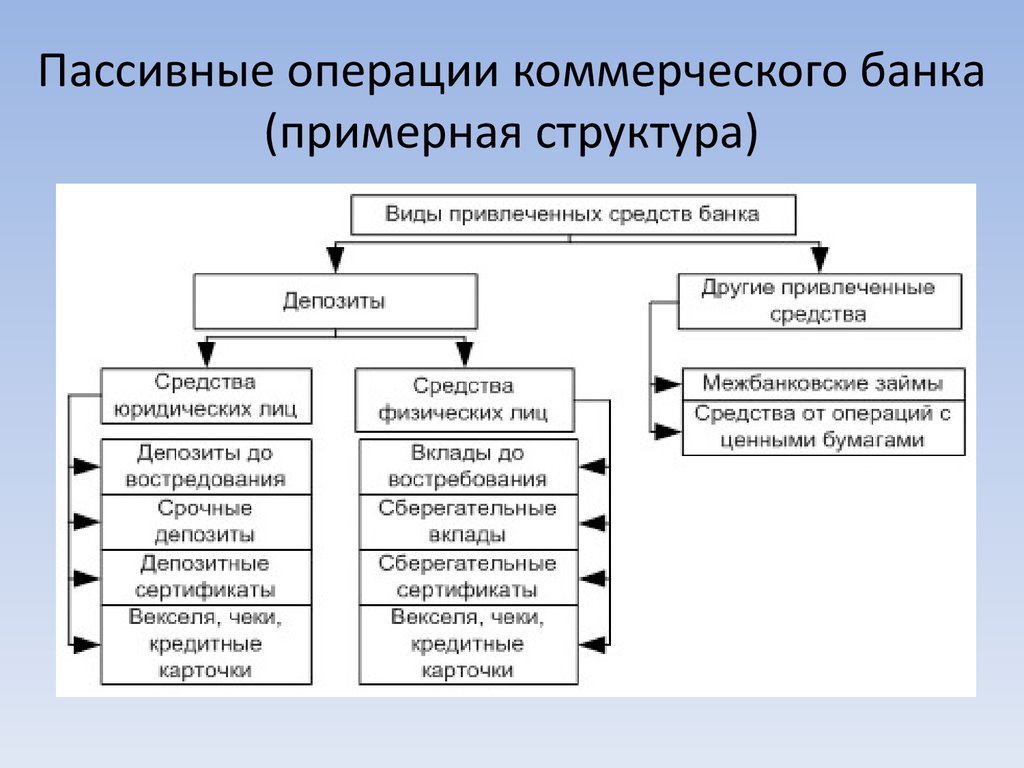

Пассивными операциями являются любые средства, внесенные партнерами и клиентами банка. Привлеченные деньги позволяют финансовой организации осуществлять кредитную и инвестиционную деятельность.

Передача гражданами и организациями денег банку на хранение относится к пассивной операции

Классифицируются пассивные депозитные операции по нескольким параметрам. В зависимости от владельца вносимых денег выделяют вклады:

- физлиц;

- юрлиц.

По данным Центробанка, за февраль 2019 г. объем привлеченных средств в банковскую систему следующий:

| Источник | Сумма, млрд руб. |

| Вклады физических лиц | 27 744,4 |

| Депозиты юрлиц | 21 213,3 |

В зависимости от сроков и условий размещения средств выделяют депозиты:

- срочные;

- до востребования;

- условные.

Разновидностью депозитных операций были сберегательные сертификаты. С июня 2018 г. продажа ценных бумаг этого вида была остановлена. Поводом к этому послужили поправки в Гражданский кодекс, внесенные в частности Федеральным законом от 26.07.2017 N 212-ФЗ, запрещающим их реализацию.

Полный текст Закона N 212-ФЗ от 26 июля 2017 г.

Срочные вклады

По условиям срочного вклада клиент вносит деньги на банковский счет на определенный срок с установленной договором процентной ставкой. Вкладчиком может быть физическое и юридическое лицо. Существует несколько видов депозитов:

- в зависимости от валюты: рублевые, долларовые, мультивалютные;

- по способу управления: с возможностью пополнения, частичного снятия.

Вклады открываются на срок от 1 до 36 месяцев. Вкладчик имеет право досрочно расторгнуть договор и забрать деньги, однако в этом случае будет начислена минимальная процентная ставка.

Предметом срочного депозита могут быть не только деньги, но и ценные бумаги, драгоценные металлы.

В рамках депозитной политики по привлечению клиентов банки предлагают следующие условия:

- капитализацию процентов;

- частичное управление средствами;

- специальные условия для отдельных групп клиентов;

- повышенные процентные ставки;

- дистанционное открытие и управление вкладом через интернет;

- возможность снятия процентов.

Для привлечения клиентов банки повышают процентные ставки, что приводит к большим рискам и уменьшению маржи.

Маржа – разницами между процентной ставкой по вкладам и кредитам, которые выдает банк.

Риски банка при оформлении срочных депозитов:

- изменение курса валют;

- фиксированная процентная ставка при меняющихся экономических условиях;

- риск досрочного закрытия депозита.

Несмотря на риски, срочные вклады остаются одним из основных источников капитала, который позволяет банкам осуществлять кредитную деятельность.

До востребования

Главной особенностью депозитов до востребования является неопределенный срок хранения. Клиент имеет право забрать деньги в любое время. Несмотря на нестабильность источников, при большом объеме капитала образуется неснижаемый остаток, который банк может использовать для кратковременного инвестирования. Помимо этого, организация получает плату за обслуживание счетов.

Депозиты до востребования имеют минимальную процентную ставку. Это связано с высокими рисками изъятия средств в любое время. Банк не может использовать деньги для долгосрочного инвестирования. В Сбербанке есть несколько предложений по депозитам до востребования:

| Название | Ставка |

| Сберегательный счет | До 1,8% |

| Текущий счет | 0,01% |

| До востребования | 0,01% |

Другие банки предлагают более высокий процент на бессрочный накопительный счет:

| Организация | Процентная ставка |

| Газпромбанк | 6,2% |

| ВТБ | 4-7% |

| РоссельхозБанк | 5% |

На накопительном счете нет ограничений на снятие или пополнение средств. Проценты начисляются на остаток.

Условные

Условным депозитом владелец может воспользоваться при наступлении определенных договором условий. Вкладчиком может выступать как физическое, так и юридическое лицо. При расторжении договора до вступления условий в силу доход рассчитывается по минимальной ставке. Примеры условий по вкладу:

- наступление совершеннолетия;

- женитьба;

- смерть вкладчика;

- рождение ребенка и др.

Условные депозиты занимают наименьшую долю в общем объеме вкладов. Они связаны с индивидуальным обслуживанием клиента и не носят массового характера.

Значение депозитных операций

Привлечение средств – одна из важнейших задач коммерческого банка. Депозитная политика финансовых учреждений во многом зависит от внешних факторов:

- стабильность экономической и политической ситуации в стране;

- доверие населения к банкам;

- динамика развития малого и среднего бизнеса;

- демографическая ситуация.

В последние годы правительство стремится повысить уровень доверия населения к банкам. В рамках этой политики в 2007 г. был принят закон об обязательном страховании вкладов. Он гарантировал сохранность сбережений физических лиц и поднял уровень доверия к банковской системе в целом. Результатом стал приток инвестиций в различные сферы экономики.

Полный текст закона № 177-ФЗ от от 23 декабря 2003 г.

Полезный видеоурок о депозитных операциях:

Депозитные операции обеспечивают приток капитала в банк. Они могут быть активными и пассивными. В первом случае инициатором размещения средств является сам банк, во втором – физические и юридические лица. Без качественной политики в этой сфере не может быть обеспечена ликвидность и кредитная деятельность банка.

Выделите орфографическую ошибку мышью и нажмите Ctrl+Enter

Автор статьи

Виктория Митина

Статьи по теме

Подписаться

0 Комментарий

Новые статьи