Пролонгация вклада в Сбербанке: что это такое, виды, плюсы и минусы

Вклады

Пролонгация вклада в Сбербанке: что это такое, виды, плюсы и минусы

Вклады

Капитализация процентов по вкладам в Сбербанке: ее суть, плюсы и минусы

132984

0

Шрифт

A

A

Нет времени читать?

Заключая депозитный договор с банком, клиент рассчитывает на надежность финансовой организации и надеется получить максимум возможного дохода. Капитализация процентов на счете по вкладам Сбербанка позволяет увеличить прибыль на 1-2% в сравнении с обычными вложениями. Для полного понимания условий по депозитному соглашению вкладчику следует разобраться в том, что такое приращение процентов, в чем особенности, положительные и отрицательные стороны.

Что такое капитализация процентов по вкладу

Капитализация – прибавление процентов к основной сумме депозита. Ее периодичность определяется условиями договора. Величина вклада увеличивается, соответственно растет и доход. Например, размер депозита составил 1 000 рублей, а годовая ставка – 5%. За первые 12 месяцев объем средств составит 1 050 рублей, в следующем периоде расчет процентов производится от этой увеличенной суммы:

| Срок, лет | Величина вклада, руб. | Прибыль, руб. |

| 1 | 1000 | 50 |

| 2 | 1050 | 52,5 |

| 3 | 1102,5 | 55,13 |

| 4 | 1157,63 | 58 |

| Итого | 1215,63 |

Если же приращение не предусмотрено, то доход будет рассчитываться от изначального размера вклада:

| Срок, лет | Величина вклада, руб. | Прибыль, руб. |

| 1 | 1000 | 50 |

| 2 | 1 000 | 50 |

| 3 | 1 000 | 50 |

| 4 | 1 000 | 50 |

| Итого | 1 200 |

Во втором случае при вычислении полученной итоговой суммы на счете к величине депозита прибавляются проценты за каждый год.

Обратите внимание! Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц. Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читать статью с отзывами о заработке на играх.

Виды в Сбербанке

Размер дохода зависит от периодичности прибавления начисленных процентов. Срок депозита определяется условиями договора. Чаще всего встречается капитализация:

- ежемесячная;

- ежеквартальная;

- ежегодная.

При пролонгации происходит закрытие счета в связи с окончанием срока действия договора и автоматическое открытие нового на условиях, предоставляемых банком на текущий момент. При перезаключении соглашения сумма может быть пересчитана с учетом прибыли за истекший период.

В Сбербанке по вкладам «Сохраняй», «Пополняй», «Управляй» предлагается ежемесячная капитализация. По условиям депозитов «Подари жизнь», «Социальный», «Пенсионный плюс» доход начисляется каждые три месяца.

Депозиты для физических лиц в Сбербанке:

| Название | Процентная ставка, % | Срок, месяцев | Минимальный взнос, рублей) | Капитализация |

| Лови выгоду | 7,1-7,65 | 5-18 | 50 000 | Не предусмотрена |

| Сохраняй | 4,2-5,75 | 1-36 | 1 000 | Ежемесячно |

| Пополняй | 4,75-5,30 | 3-36 | 1 000 | Ежемесячно |

| Управляй | 4,45-5 | 3-36 | 30 000 | Ежемесячно |

| Подари жизнь | 5,65 | 12 | 10 000 | Ежеквартально |

В зависимости от условий договора, капитализация может быть:

- обязательной – является неотъемлемой частью условий депозитного соглашения с банком;

- по выбору клиента – доход начисляется на карту или капитализируется.

В Сбербанке вкладчику предоставляется возможность рассмотреть приращение процентов или их регулярное снятие.

Особенности причисления процентов к сумме депозита

Капитализация увеличивает доход от размещения денег на депозитном счете в банке. Договор в этом случае имеет следующие особенности:

- условия определяются при его заключении, изменить их можно после окончания его действия и в момент пролонгации;

- исключается снятие начисленных процентов;

- доход увеличивается в каждом периоде капитализации;

- при досрочном востребовании вклада прибыль рассчитывается по минимальной ставке.

Если клиент Сбербанка расторгает договор до окончания срока действия и ранее 6 месяцев после заключения, то прибыль пересчитывается по условиям депозита «До востребования». Процентная ставка в этом случае равна 0,01%. При досрочном снятии денег после полугода его действия она будет составлять 2/3 от первоначального размера.

Сбербанк предлагает альтернативный вариант хранения средств, который позволяет свободно обращаться с деньгами. Это дебетовые карты с процентами на остаток. Они позволяют получать прибыль 3,5% с текущих средств на счете. Воспользоваться этим предложением могут только клиенты, получающие социальные выплаты.

Пенсионная карта с бесплатным годовым обслуживанием позволяет хранить сбережения и получать небольшую выгоду. Однако ставка здесь ниже текущего уровня инфляции. Кроме того, применяется только к средствам, перечисленным Пенсионным фондом. На деньги, внесенные владельцем, третьими лицами и организациями, эта опция не распространяется.

Выгода капитализации в Сбербанке

Клиенты организации могут выбрать условия по денежному депозиту в соответствии с собственными целями. Если вкладчик хочет накопить как можно большую сумму, то выгодно выбрать предложение с капитализацией. Когда необходимо регулярное поступление средств, то можно снимать деньги без их приращения. При выборе условий рекомендуется обращать внимание на следующие моменты:

- чем короче период приращения, тем больше будет прибыль;

- капитализация более выгодна для долгосрочного депозита;

- вклад с более высокой ставкой без сложных процентов может быть более доходным, чем с более низкой ставкой с приращением.

Выбрать предложение с более высоким доходом поможет расчет эффективной процентной ставки. Она показывает реальную величину прибыли. Высчитать ее можно по следующей формуле:

((1+y/100/n)x*n) – 1, где:

- y – простая ставка;

- n – количество периодов в год;

- x – срок действия договора.

Расчет эффективной ставки вклада «Сохраняй», если годовой процент составит 5,75%, срок равен одному году: (1+5,75%/100%/12)12*1) – 1= 0,059 или 5,9%.

Получившийся процент можно сравнить с другими предложениями и выбрать более оптимальный вариант.

Расчет вклада

Вычислить доход по депозиту с капитализацией можно самостоятельно. Для этого используется формула сложных процентов: сумма вклада*(1+y/100/n)x, где:

- y– годовая ставка;

- n – количество периодов начисления процентов за год;

- x – срок.

При годовом прибавлении прибыли n будет равен 1, при ежеквартальном – 4, при ежемесячном – 12.

Если на депозит «Сохраняй» внести 700 000 рублей на год по ставке 5,75%, окончательная сумма с доходом будет равна 700 000*(1+5,75/100/12)12 или 741 327 рубля.

Расчет без капитализации: 700 000+700 000*5,75/100 = 740 250. Разница составит 1 077 рублей. При удлинении срока вклада она будет увеличиваться.

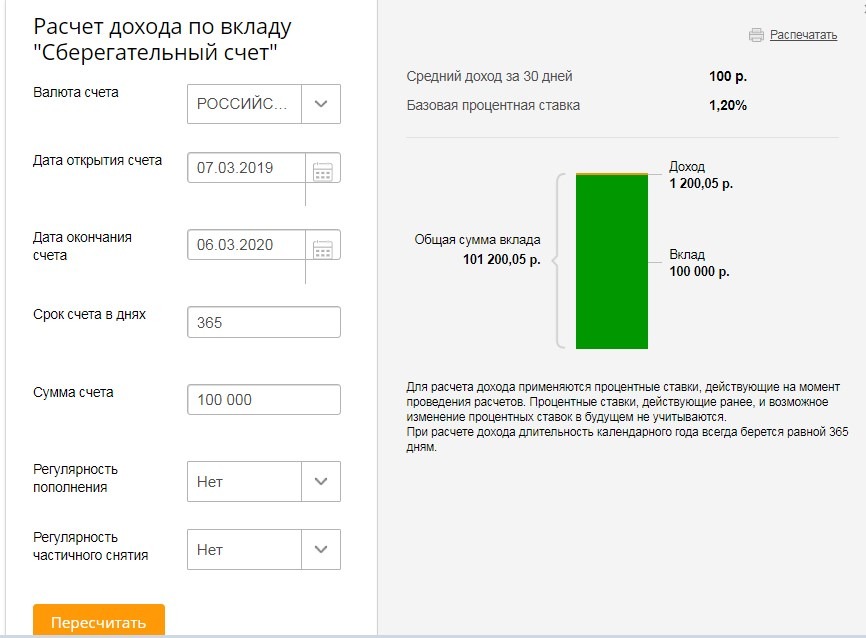

Калькулятор доходности депозита на сайте Sberbank

В самостоятельных расчетах можно случайно допустить ошибку. Для точных вычислений необходимо знать процентную ставку по вкладу. Ее значение зависит от вносимой суммы, срока, валюты. Более точную информацию вкладчик может получить, воспользовавшись калькулятором доходности на сайте Сбербанка. Для проведения расчетов потребуются следующие данные:

- сумма депозита;

- срок (дата заключения и расторжения договора);

- валюта;

Необходимо выбрать дополнительные условия:

- капитализация или отказ от нее;

- предполагается ли досрочное закрытие, снятие или внесение денег;

- является ли вкладчик пенсионером.

Калькулятор выдает результат в виде диаграммы, которая показывает всю необходимую информацию:

- средний доход за 30 дней;

- базовую процентную ставку;

- прибыль за весь период;

- общую сумму с доходом.

Пример расчета начисленных процентов по каждому виду вклада, если его размер составляет 50 000 рублей, срок – 1 год:

| Название | С капитализацией | Без нее |

| Лови выгоду | 3 750 | |

| Сохраняй | 2 794 | 2 725 |

| Пополняй | 2 558 | 2 500 |

| Управляй | 2 270 | 2 225 |

Депозит «Лови выгоду» без приращения прибыли, но со ставкой до 7,65% более выгоден, чем вклады «Сохраняй», «Пополняй», «Управляй» с процентами 4-5%.

Капитализация вклада в Сбербанке – отличный инструмент по увеличению доходности депозита. Она выгодна при долгосрочных вложениях. Однако имеет и ряд недостатков, связанных с отсутствием возможности снятия начисленного дохода, потери части процентов при досрочном расторжении. При выборе оптимального вклада необходимо учесть размер эффективной ставки и выбрать предложение с более высокой выгодой.

Выделите орфографическую ошибку мышью и нажмите Ctrl+Enter

Автор статьи

Виктория Митина

Статьи по теме

Подписаться

0 Комментарий

Новые статьи